La percentuale di crescita della mobilità elettrica è sotto gli occhi di tutti e il futuro sembra radioso, con diverse case automobilistiche che hanno lanciato piani di investimento in ricerca e sviluppo per entrare nel mercato nei prossimi anni. Sempre più governi e amministrazioni locali in giro per il mondo stanno investendo nell’acquisto di veicoli elettrici per il trasporto pubblico.

Ma perché l’elettrico possa definitivamente prendere piede e sostituire il trasporto fatto con mezzi a combustione ci sono alcune problematiche da superare, oltre a diversi nodi da sciogliere. È questo in sintesi lo scenario presentato nel Future Energy Summit di aprile 2018, nelle parole di Colin McKerracher, che guida quel settore in Bloomberg.

Ma perché l’elettrico possa definitivamente prendere piede e sostituire il trasporto fatto con mezzi a combustione ci sono alcune problematiche da superare, oltre a diversi nodi da sciogliere. È questo in sintesi lo scenario presentato nel Future Energy Summit di aprile 2018, nelle parole di Colin McKerracher, che guida quel settore in Bloomberg.

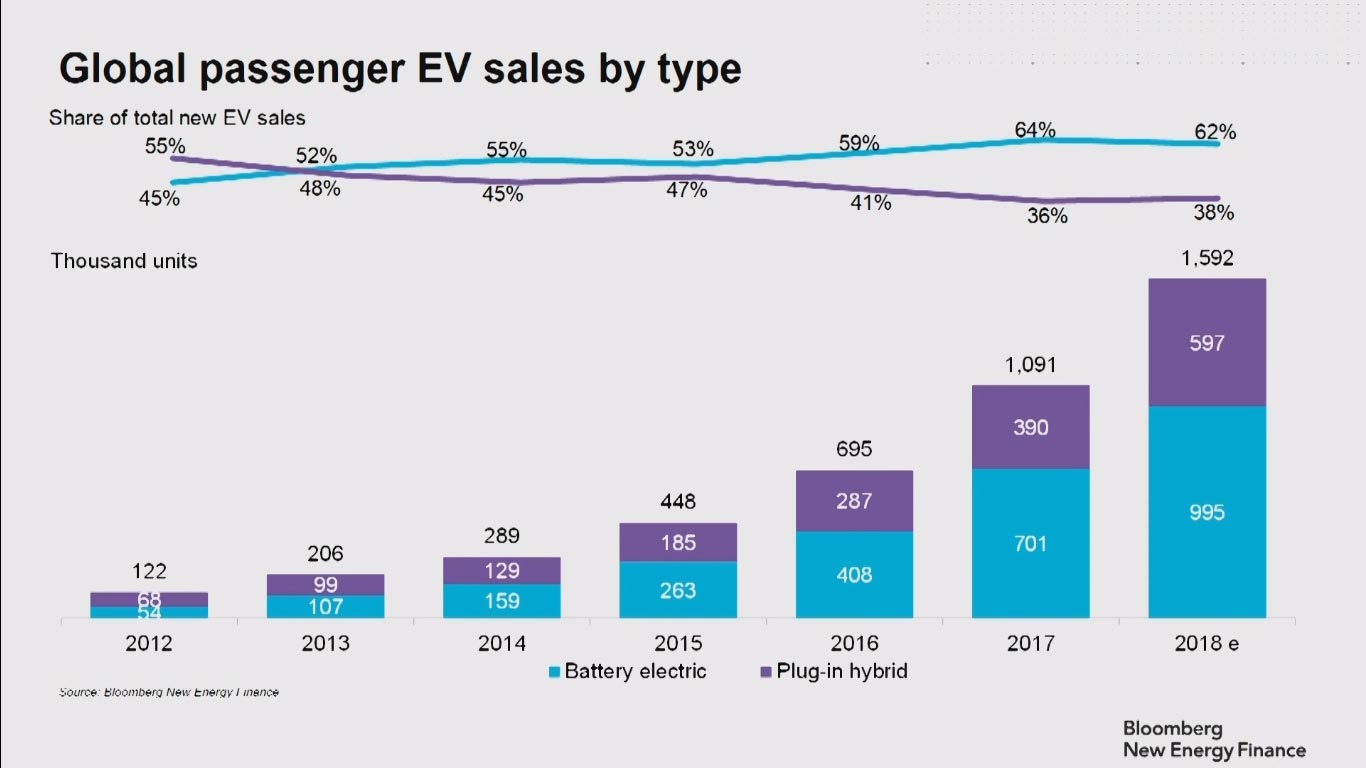

I numeri delle auto elettriche nel mondo

Negli ultimi sei anni, le vendite di auto elettriche sono passate da 122 mila (2012) alle attese 1,6 milioni (2018). Oltre alla crescita esponenziale è interessante vedere come la percentuale di auto ibride plug-in contro le auto al 100% elettriche stia cambiando rapidamente: nel 2012 le plug-in erano il 55%, nel 2017 sono in discesa al 36%. Le stime per il 2018 indicano che quest’anno le plug-in risaliranno al 38%.

Non è poi da dimenticare un segmento più rilevante per gli EV che è quello degli e-bus, i grandi veicoli pubblici e privati al quale GreenStart è da sempre attento. Nel mondo il Public Li-Ion del 2017 ha installato 30 GWh, di cui 12,5 solo in Cina. E intanto si cominciano a vedere i primi camion.

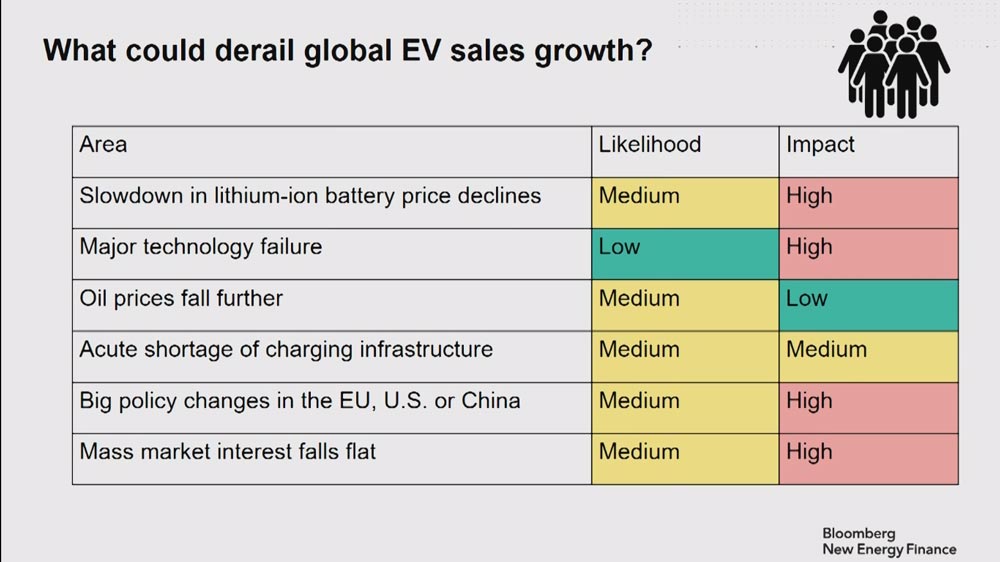

Cosa potrebbe rallentare la crescita apparentemente inarrestabile dei veicoli elettrici

Ma McKerracher, seppur molto positivo sul futuro, ipotizza l’arrivo di uno o più periodi difficili per i veicoli elettrici, in gran parte dovuto al componente fondamentale dei veicoli elettrici le batterie, ma anche ad altri fattori.

As some point, EV sales will probably have a down year. No shift this big happens without some bumps. I wonder what happens to lithium and cobalt prices when that happens?

— Colin Mckerracher (@colinmckerrache) 27 aprile 2018

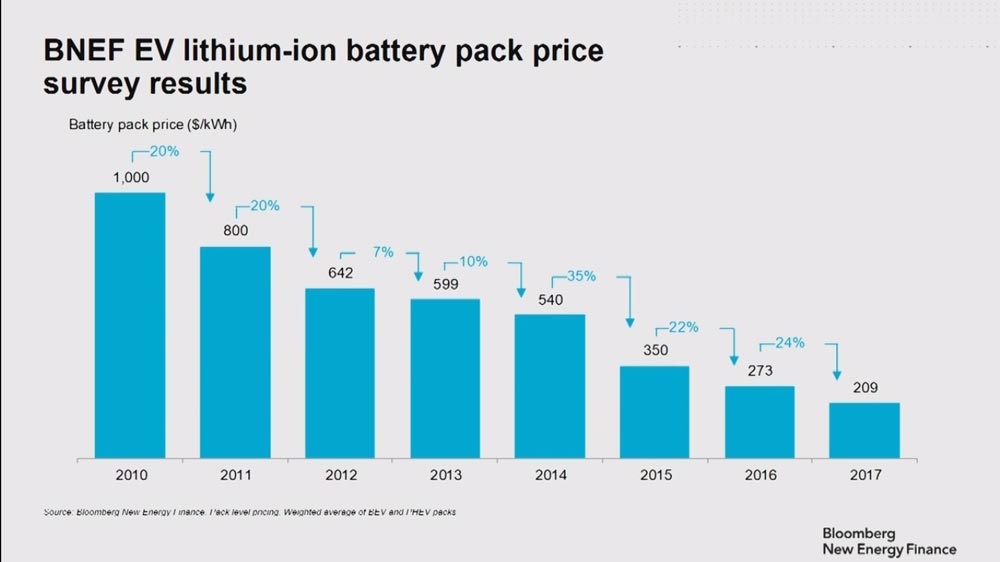

Il costo delle batterie sta scendendo, con percentuali anche a due cifre di anno in anno: è sorprendente pensare che il costo per kWh, toccava nel 2010 i 1.000 dollari e ora siamo a 209, ma deve scendere ancora della metà per arrivare ai 100 dollari ipotetici, il vero punto di svolta.

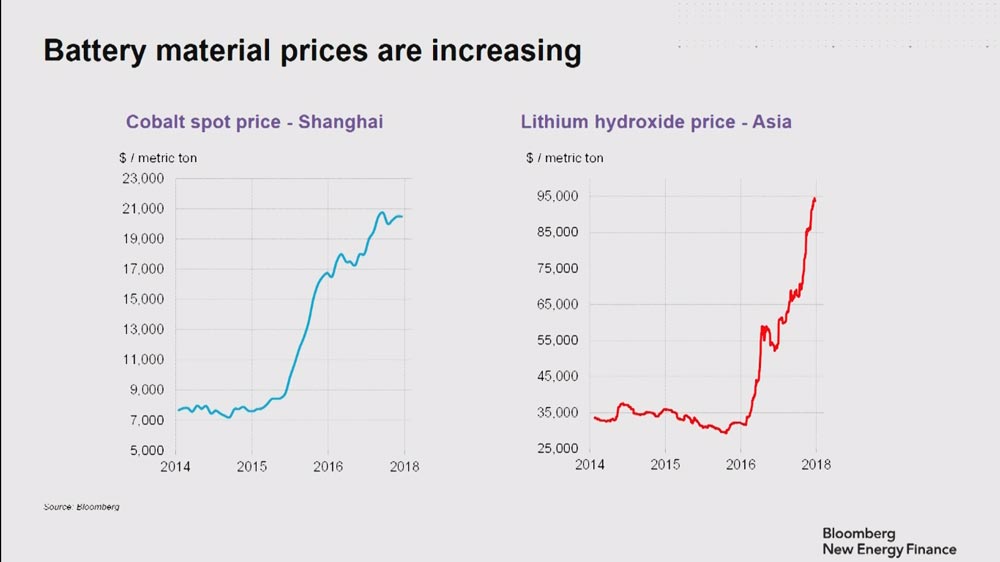

Oltre a questo c’è da considerare il picco dei prezzi, probabilmente più per motivi speculativi che per un sano rapporto tra domanda e offerta che hanno raggiunto negli ultimi anni due dei componenti fondamentali per costruire le batterie: il litio e il cobalto.

Quanto contano gli incentivi e l’importanza dell’ecosistema

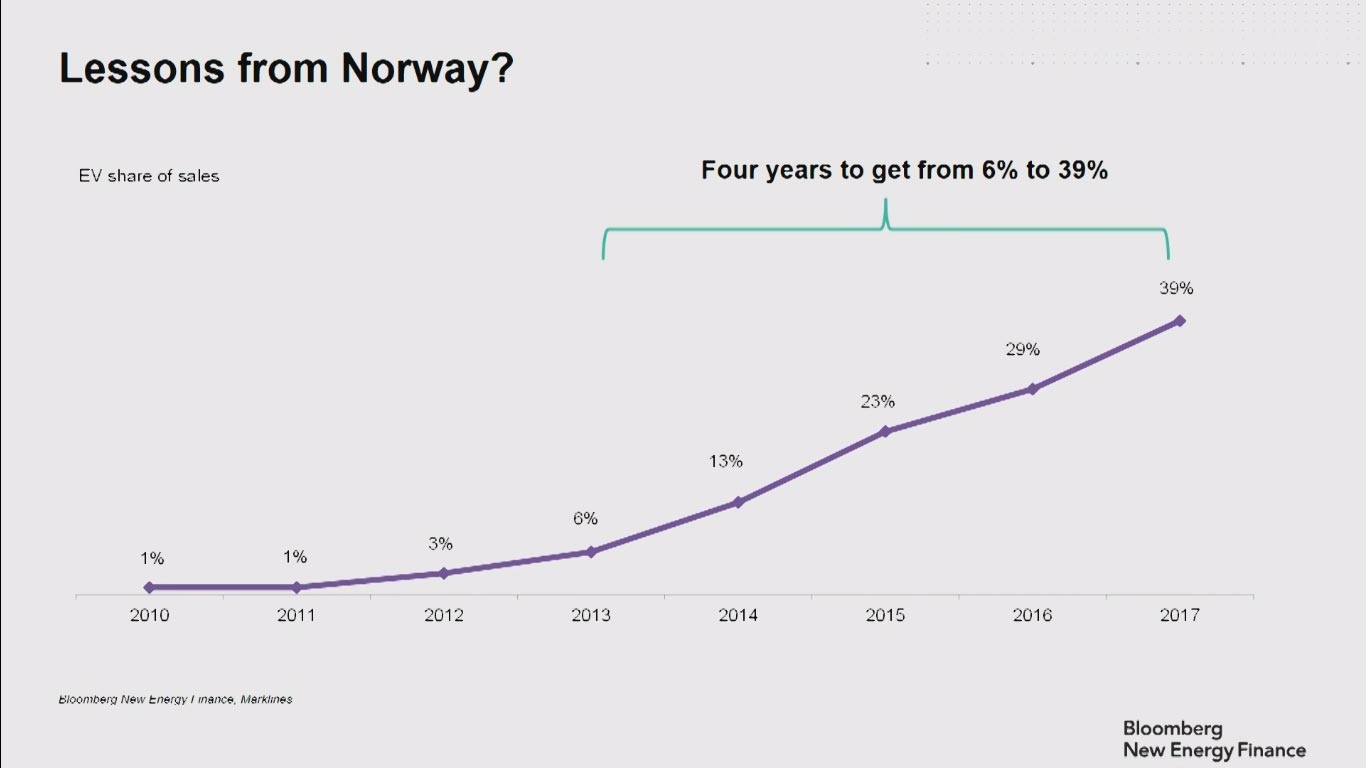

Dove c’è successo delle e-car, molto si deve agli incentivi nazionali, come accade in Norvegia. Nella terra dei fiordi infatti hanno detassato l’elettrico, i cui costi ora sono competitivi e la gente lo compra. Ma solo l’adozione può portare all’attenzione di tutti eventuali problemi strutturali del fenomeno, come l’adeguatezza della rete di distribuzione.

Ma non molte nazioni possono permettersi quello che ha fatto la Norvegia, ricca dei proventi dell’estrazione del petrolio e poco popolosa: non ha molto senso, per noi, confrontare le “norvege” con le “italie”, paese senza nessun incentivo ma con il principale distributore di energia che ci sta provando a far cambiare le cose, men che meno con le “cine”. E se questi incentivi venissero a mancare, come si comporterebbe il mercato?

Certamente la Cina può essere citata sia per le dimensioni del mercato, sia per una unità politica che altrove manca. Il “Paese al centro del mondo” ha un forte obiettivo per il 2025 e va fortissimo con i mezzi pubblici elettrici.

Certamente la Cina può essere citata sia per le dimensioni del mercato, sia per una unità politica che altrove manca. Il “Paese al centro del mondo” ha un forte obiettivo per il 2025 e va fortissimo con i mezzi pubblici elettrici.

Negli States, a parte la California, le posizioni sono molto diverse, e l’amministrazione Trump non è certo pronta a mettere sul piatto incentivi che in qualche modo potrebbero danneggiare le grandi compagnie petrolifere.

L’Europa ha obiettivi ambientali che difficilmente potranno essere raggiunti (CO2) se la percentuale di veicoli elettrici non raggiungerà la soglia del 13-18%.

Obiettivo 1% per poi far decollare il mercato

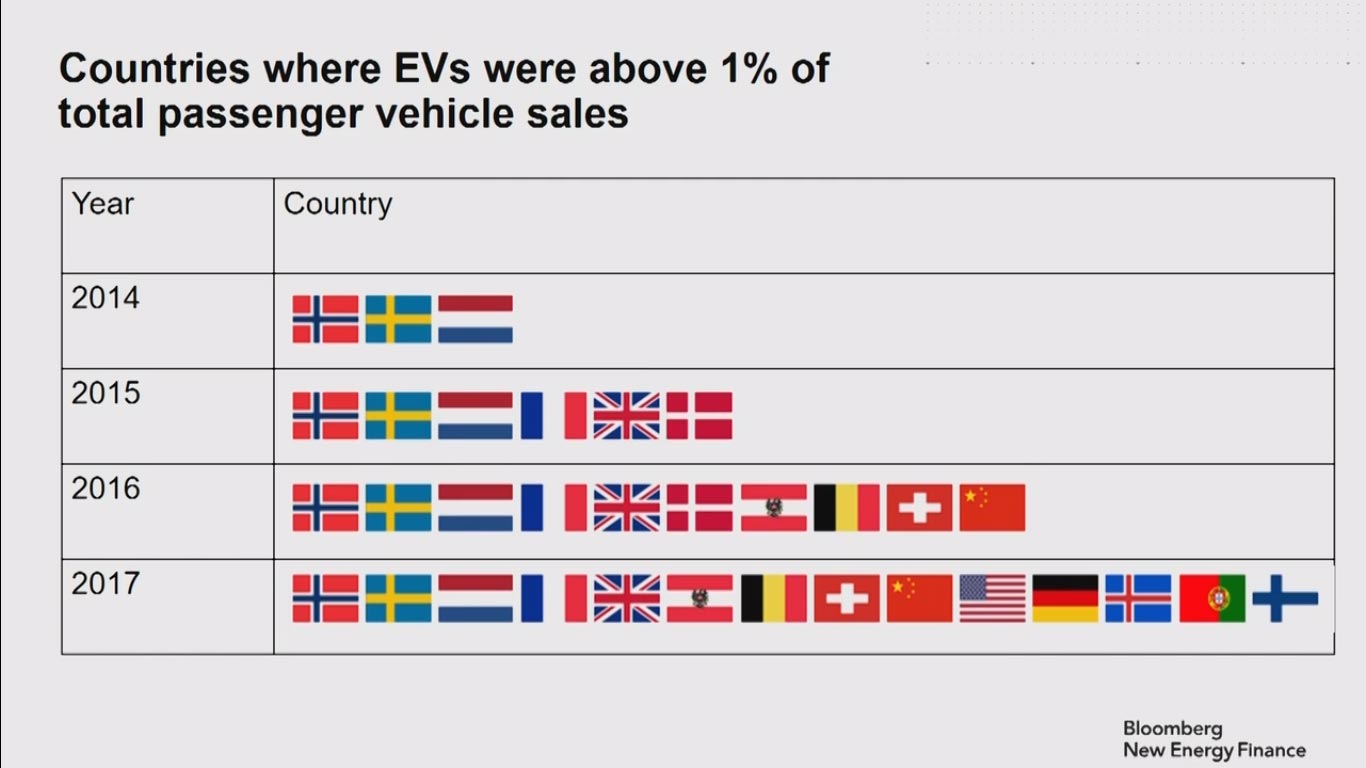

L’1% di mercato delle auto elettriche è al momento il punto di svolta nei mercati nazionali: chi lo raggiunge accelera vistosamente, ed è probabile che basti solo un anno per passare dall’1 al 2%, una volta che le auto elettriche abbiano preso piede e si sia superata la naturale diffidenza verso l’adozione di una tecnologia nuova. In Italia siamo a circa un decimo di questo obiettivo, purtroppo.

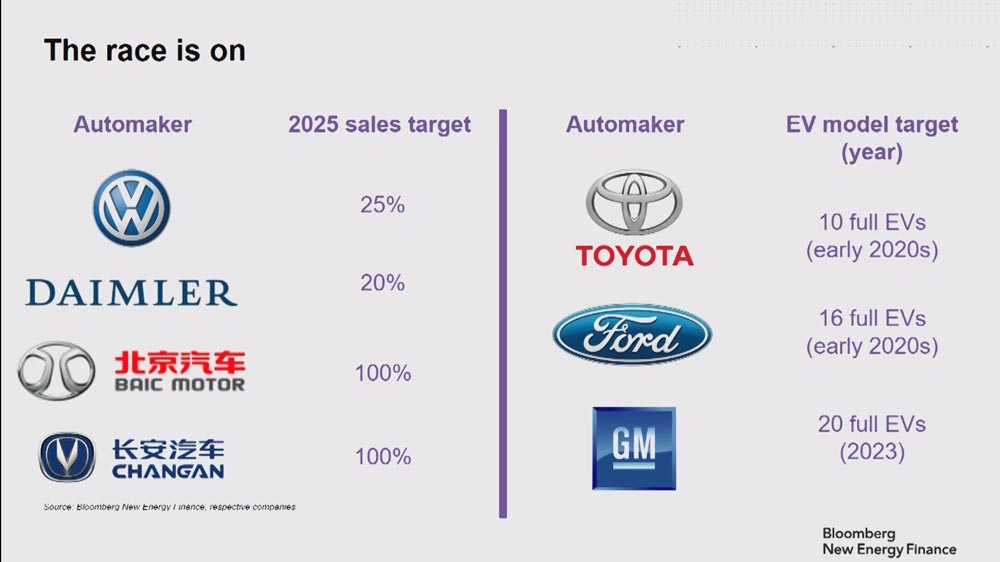

Baic e gli altri costruttori di auto

Anche le Case si aspettano forti percentuali di vendita per il 2025. Non stupisce che Baic, azienda pubblica cinese, punti al 100% per quell’anno. Con una visione meno spregiudicata, e forse considerando i mercati di riferimento Volkswagen e Mercedes puntano a un quinto o a un quarto della produzione entro il 2025.

Altro discorso se si guarda al mercato delle auto economiche (diciamo entro i 15mila euro) c’è frammentazione di mercato. Questo segmento potrebbe non essere interessato ai grandi cambiamenti che l’elettrico richiede. È molto significativo in questo senso la storia della Tata Nano in India, lanciata nel 2008, non ha avuto successo.

Colonnine di ricarica: quali investimenti, quando lo standard unico?

Una nota a parte richiedono le colonnine di ricarica. Gli impianti disponibili al mondo sono passati da 377 a 582 mila, a varia velocità e frammentati negli standard, tutti freni all’adozione. Ma ci chiediamo noi: siamo sicuri che sarà la colonnina ad essere il sistema vincente? Oppure si troverà un sistema migliore nel wireless charging?

Insomma le differenze tra le tecnologie di memorizzazione dell’energia ci sono e sono forti. Per ora il mercato cerca di ottimizzare i singoli segmenti più che convergere verso una tecnologia universale.

I numeri di crescite settoriali si rincorrono, ma sembra mancare un elemento essenziale: dove finiscono le batterie esauste? Senza una chiara e navigata risposta a questa domanda, continueremo a sviluppare lo stesso modello industriale sporco che il rinnovabile dichiara di voler smantellare.

{kind=link}